- · 《眼科》期刊栏目设置[01/26]

- · 《眼科》投稿方式[01/26]

- · 眼科版面费是多少[01/26]

一、来稿必须是作者独立取得的原创性学术研究成果,来稿的文字复制比(相似度或重复率)必须低于用稿标准,引用部分文字的要在参考文献中注明;署名和作者单位无误,未曾以任何形式用任何文种在国内外公开发表过;未一稿多投。 二、来稿除文中特别加以标注和致谢之外,不侵犯任何版权或损害第三方的任何其他权利。如果20天后未收到本刊的录用通知,可自行处理(双方另有约定的除外)。 三、来稿经审阅通过,编辑部会将修改意见反馈给您,您应在收到通知7天内提交修改稿。作者享有引用和复制该文的权利及著作权法的其它权利。 四、一般来说,4500字(电脑WORD统计,图表另计)以下的文章,不能说清问题,很难保证学术质量,本刊恕不受理。 五、论文格式及要素:标题、作者、工作单位全称(院系处室)、摘要、关键词、正文、注释、参考文献(遵从国家标准:GB\T7714-2005,点击查看参考文献格式示例)、作者简介(100字内)、联系方式(通信地址、邮编、电话、电子信箱)。 六、处理流程:(1) 通过电子邮件将稿件发到我刊唯一投稿信箱(2)我刊初审周期为2-3个工作日,请在投稿3天后查看您的邮箱,收阅我们的审稿回复或用稿通知;若30天内没有收到我们的回复,稿件可自行处理。(3)按用稿通知上的要求办理相关手续后,稿件将进入出版程序。(4) 杂志出刊后,我们会按照您提供的地址免费奉寄样刊。 七、凡向文教资料杂志社投稿者均被视为接受如下声明:(1)稿件必须是作者本人独立完成的,属原创作品(包括翻译),杜绝抄袭行为,严禁学术腐败现象,严格学术不端检测,如发现系抄袭作品并由此引起的一切责任均由作者本人承担,本刊不承担任何民事连带责任。(2)本刊发表的所有文章,除另有说明外,只代表作者本人的观点,不代表本刊观点。由此引发的任何纠纷和争议本刊不受任何牵连。(3)本刊拥有自主编辑权,但仅限于不违背作者原意的技术性调整。如必须进行重大改动的,编辑部有义务告知作者,或由作者授权编辑修改,或提出意见由作者自己修改。(4)作品在《文教资料》发表后,作者同意其电子版同时发布在文教资料杂志社官方网上。(5)作者同意将其拥有的对其论文的汇编权、翻译权、印刷版和电子版的复制权、网络传播权、发行权等权利在世界范围内无限期转让给《文教资料》杂志社。本刊在与国内外文献数据库或检索系统进行交流合作时,不再征询作者意见,并且不再支付稿酬。 九、特别欢迎用电子文档投稿,或邮寄编辑部,勿邮寄私人,以免延误稿件处理时间。

1年融资超80亿,4家IPO,狂奔的眼科还能更火吗?(3)

作者:网站采编关键词:

摘要:“在医疗领域,集采带来了不确定性。比如去年广东开展的人工晶体集采,最高降幅90%,整个赛道受影响较大。而美瞳的特殊地方在于,其对集采几乎免疫

“在医疗领域,集采带来了不确定性。比如去年广东开展的人工晶体集采,最高降幅90%,整个赛道受影响较大。而美瞳的特殊地方在于,其对集采几乎免疫,所以成长的确定性很好,后续仍会是资本关注的重点。”罗希表示。

另一个具有集采免疫的眼科器械是角膜塑形镜(俗称“OK镜”),其本质上是采用高分子材料合成的高透氧性隐形眼镜。不过OK镜与一般眼镜不同,其只需要用户晚上睡觉时佩戴,第二天醒来便可恢复正常视力。

角膜塑形镜产品迭代历程 图片来源:国信证券

“OK镜具有很高的壁垒,目前我国获批的企业只有10家左右,国产品牌只有3家,分别是欧普康视、爱博诺德、亨泰光学。”罗希表示,OK镜是一个非常好的眼科器械细分赛道,单价高、毛利高、粘性高,且渗透率持续提升。“对于后来者,主要的竞争是技术实力和产品优势,以及获证时间窗口。”

来看眼科用药领域,目前已经形成了三大主流方向。

一是传统意义上的药物,即小分子化药;二是大分子生物类药物,目前国内在研的眼科药物以大分子药物为主;最后是近年兴起的基因及细胞疗法。

不同的药物在给药方式上有差异。大分子药物和基因或细胞类药物一般是注射给药,小分子药物一般是滴眼剂局部给药或口服给药。

“干眼症、屈光不正、眼底血管疾病、白内障、青光眼这五种主流疾病的治疗药物研发是资本关注的重点。”罗希表示,“这既是创新药企的机会,也是挑战,原因是大药企也在布局该领域。”

以干眼症为例,该眼病发病人群最多,市场空间大,吸引了恒瑞医药、兴齐眼药、康哲、欧康维视等药企布局该适应症的药物研发,其中包括仿制药和创新药。因此,对于眼科药物研发的创新企业来说,独创性是其能否突围的关键所在。

从近期获得融资的创新企业在药物研发管线的布局和进度看,眼科新药的研发已经处在一个重要节点。比如今年1月获1.3亿美元融资的拨云制药全部产品均为自主研创、拥有全球权益,产品多为国际首创的新适应症和国际首创机理的first in class新药,覆盖了眼表、眼底和青光眼等眼科重大疾病的眼科新药,其中涵盖2个适应症的国际多中心临床Ⅲ期,3个美国临床II期,2个临床证书申报阶段,还有3个临床前研究项目。

上月融资的康睿生物目前有一条1类新药管线在中美即将完成I期临床,并在国内开展多个适应症的IIT研究,有望在年底前开展两个不同适应症的中美II期临床试验。据悉,该新药有望成为世界首个滴眼剂形式治疗眼部新生血管疾病的药物。另一条预防和治疗白内障的新药管线已经进入临床前研发阶段,有望在年底递交新药临床试验IND申请。

红杉中国押注的纽福斯的核心产品NR082(rAAV2-ND4,NFS-01)是我国首个获得临床试验许可的眼科体内基因治疗药物,1/2/3期临床试验在2021年6月完成首例患者入组给药。

腾讯投资的极目生物现有管线包括3款三期临床阶段的引进产品,分别为用于治疗葡萄膜炎性黄斑水肿的ARVN001(锋脉?),用于儿童进展性近视治疗的ARVN002和用于老花眼治疗的ARVN003。

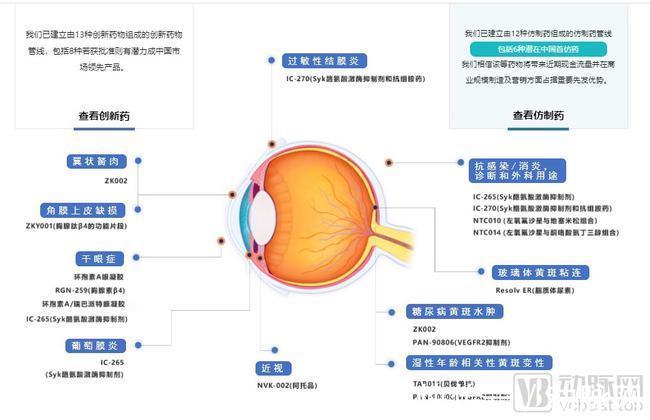

已经上市的兆科眼科的管线重心集中于五大眼科适应症,即干眼症(DED)、湿性老年黄斑部病变(wAMD)、糖尿病黄斑水肿(DME)、近视及青光眼。

兆科眼科创新药管线布局 图片来源:企业官网

“我国眼科制药的市场空间大约是两百亿左右,占整个眼科赛道的10%,处于较低位置。核心原因还是眼科药物研发难度大,临床试验导致等待周期长,再加上药品获批上市后依然有较高淘汰率,这促使很多药企以外部引进为主,缺乏自主创新,很少开发真正意义的first in class药物。”罗希表示,如果创新企业们不抓紧解决基础技术问题,未来该领域仍会被国外企业“卡脖子”。“眼科创新药的研发是一件难而正确的事,但从长期看,必定会为企业和投资方带来丰厚回报。”

综上来看,在眼科器械领域,眼科OCT、美瞳两大板块是近期资本押注的重点细分领域,OK镜在中长期也有巨大机会;在眼科制药领域,干眼症、屈光不正、眼底血管疾病、白内障、青光眼这五种主流疾病的治疗药物研发是资本关注的重点,独创性是关键指标。

赛道火热但仍有不少差距,

文章来源:《眼科》 网址: http://www.ykzzs.cn/zonghexinwen/2022/0224/1245.html