- · 《眼科》期刊栏目设置[01/26]

- · 《眼科》投稿方式[01/26]

- · 眼科版面费是多少[01/26]

一、来稿必须是作者独立取得的原创性学术研究成果,来稿的文字复制比(相似度或重复率)必须低于用稿标准,引用部分文字的要在参考文献中注明;署名和作者单位无误,未曾以任何形式用任何文种在国内外公开发表过;未一稿多投。 二、来稿除文中特别加以标注和致谢之外,不侵犯任何版权或损害第三方的任何其他权利。如果20天后未收到本刊的录用通知,可自行处理(双方另有约定的除外)。 三、来稿经审阅通过,编辑部会将修改意见反馈给您,您应在收到通知7天内提交修改稿。作者享有引用和复制该文的权利及著作权法的其它权利。 四、一般来说,4500字(电脑WORD统计,图表另计)以下的文章,不能说清问题,很难保证学术质量,本刊恕不受理。 五、论文格式及要素:标题、作者、工作单位全称(院系处室)、摘要、关键词、正文、注释、参考文献(遵从国家标准:GB\T7714-2005,点击查看参考文献格式示例)、作者简介(100字内)、联系方式(通信地址、邮编、电话、电子信箱)。 六、处理流程:(1) 通过电子邮件将稿件发到我刊唯一投稿信箱(2)我刊初审周期为2-3个工作日,请在投稿3天后查看您的邮箱,收阅我们的审稿回复或用稿通知;若30天内没有收到我们的回复,稿件可自行处理。(3)按用稿通知上的要求办理相关手续后,稿件将进入出版程序。(4) 杂志出刊后,我们会按照您提供的地址免费奉寄样刊。 七、凡向文教资料杂志社投稿者均被视为接受如下声明:(1)稿件必须是作者本人独立完成的,属原创作品(包括翻译),杜绝抄袭行为,严禁学术腐败现象,严格学术不端检测,如发现系抄袭作品并由此引起的一切责任均由作者本人承担,本刊不承担任何民事连带责任。(2)本刊发表的所有文章,除另有说明外,只代表作者本人的观点,不代表本刊观点。由此引发的任何纠纷和争议本刊不受任何牵连。(3)本刊拥有自主编辑权,但仅限于不违背作者原意的技术性调整。如必须进行重大改动的,编辑部有义务告知作者,或由作者授权编辑修改,或提出意见由作者自己修改。(4)作品在《文教资料》发表后,作者同意其电子版同时发布在文教资料杂志社官方网上。(5)作者同意将其拥有的对其论文的汇编权、翻译权、印刷版和电子版的复制权、网络传播权、发行权等权利在世界范围内无限期转让给《文教资料》杂志社。本刊在与国内外文献数据库或检索系统进行交流合作时,不再征询作者意见,并且不再支付稿酬。 九、特别欢迎用电子文档投稿,或邮寄编辑部,勿邮寄私人,以免延误稿件处理时间。

高瓴、爱尔齐押注的兆科眼科,能否复刻欧康维

作者:网站采编关键词:

摘要:医疗投资领域素有“金眼银牙铜骨头”的说法。继2020年以来华夏眼科、瑞普眼科、何氏眼科等民营眼科医院扎堆冲刺IPO后,处于眼科服务上游的眼科药物领域也迎来上市潮。 今日,由

医疗投资领域素有“金眼银牙铜骨头”的说法。继2020年以来华夏眼科、瑞普眼科、何氏眼科等民营眼科医院扎堆冲刺IPO后,处于眼科服务上游的眼科药物领域也迎来上市潮。

今日,由港股上市药企李氏大药厂分拆出的兆科眼科正式登陆港交所,开盘价15.52港元/股,相比16.8港元的招股价下跌7.6%。截至发稿,股价跌破10%,市值约80亿港元——为其母公司市值的2倍。

由于眼科药物研发技术难度大、时间长,且学术推广成本高,眼药在很多企业里只是一条“边缘”的产品线,市面上更是鲜少有企业专注于这类药物开发。因此,拥有“25种候选药物的全面眼科管线”的兆科眼科在资本市场上有其稀缺性。

也正因此,尽管尚无任何产品获批且无任何产品销售收益,但兆科眼科的基石股东中依然不乏明星企业的身影。例如,市场上素有“买什么涨什么”之称的高瓴资本、民营眼科连锁医院龙头爱尔眼科等。

深创投健康产业基金总经理周伊向亿欧EqualOcean表示,此前资本市场对眼科的关注更多集中在医疗服务和医疗器械上,眼科药物本身比较少,投资也相对“冷门”,这两年对眼科药物研发的关注度才渐渐提升。

上一个受到资本市场热捧的眼药标的还是欧康维视。去年7月11日,欧康维视登陆港股,上市首日创下152.4%的涨幅,市值约213亿港元,而后股价一路波动,目前市值142亿港元。

眼下,头顶光环、拥有强大股东阵容的兆科眼科,上市即遭破发,显然更难有“辉煌”可言。?

稀缺的本土眼科药物标的谈到眼科,爱尔眼科是无法回避开的企业。其号称“眼科界的茅台”,从2009年上市以来,旗下眼科医院一路扩张,市值也一度飙涨,以自身实际情况背书了眼科领域的强大增长逻辑。

如果说“眼科茅”爱尔眼科是开眼科医院、提供眼科服务的,那兆科眼科就是研发眼科药、卖眼科药给这些眼科医院的。

不过,由于大部分眼科疾病难以通过药物治愈,药物通常只能起到延缓疾病进程的作用,患者往往更愿意选择手术的方式进行治疗,对眼科医疗服务和医疗器械的需求更高。

这种需求的差异,也直接造成了眼科产业链各细分领域市场规模的差异。

根据《中国医疗器械行业发展报告》的相关数据,眼科医疗市场占有眼科赛道中最大的细分市场份额,2019年达1240亿元,占比73%;其次为眼科器械市场,市场总规模约267亿元,占比16%;最后为眼科用药市场约193亿,占比11%。

这也与目前A股眼科上市公司的市值情况形成映照:开眼科医院的爱尔眼科当前市值3106亿元(4月28日收盘数据,下同),主打眼科耗材(角膜塑形镜)的欧普康视市值也达到了696亿元,而从事眼科药物研发、生产、销售的兴齐眼药不过119亿元。

从另一方面来看,中国眼科药物市场较为分散,缺乏有意向及能力系统解决该专业领域难题且专注于眼科的公司。

对于大多数市场参与者而言,眼科药物资产仅占其业务的一小部分。诸如,近年内通过合作引进国外眼科类产品的恒瑞医药、远大医药、和铂医药、康哲药业等,眼科产品均非其主要的产品管线,其眼科药物品种也相对单一。

目前仅有少数几家公司拥有涵盖影响眼睛前节及后节主要眼科疾病的药物组合,其中大部分为跨国企业,国内企业如康弘药业、众生药业、莎普爱思虽都拥有眼药大品种,但专注于眼科用药的仅有兴齐眼药、欧康维视这少数几家企业。

除了企业少,眼科创新药开发数量也极少。

国信证券经济所在研报中指出,受限于眼科疾病病因的基础研究进展缓慢,全球眼科制药企业的药物研发工作主要集中在开发已获批药物的改良工艺或剂型,而不是发现新的靶点或作用机制。

根据欧康维视招股书数据,自2015年以来,中国仅有7种眼科药物在新药注册快速通道下获批,这7款新药均来自跨国药企,无一来自本土药企。

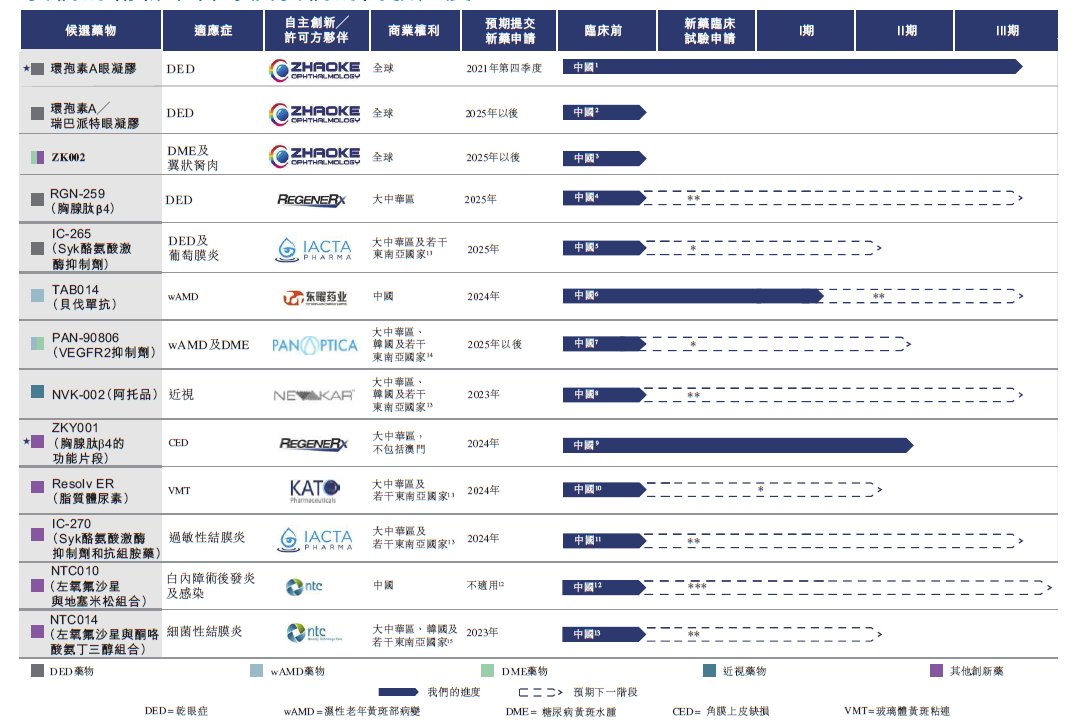

兆科眼科成色几何?作为一家脱胎于老牌制药企业的创新型研发公司,兆科眼科通过自主开发或许可引进的模式,建立了包括25种候选药物的眼科药物研发管线,针对干眼病、湿性老年性黄斑变性、糖尿病性黄斑水肿、近视及青光眼等5个眼科适应症。

其中,25种候选药物中有13种为创新药,不过仅有3款为兆科眼科自主研发产品,分别为环孢素A眼凝胶、环孢素A/瑞巴派特眼凝胶和ZK002,其余均为授权引进的候选药物。

文章来源:《眼科》 网址: http://www.ykzzs.cn/zonghexinwen/2021/0430/611.html